Главная » Под залог недвижимости » Без залога недвижимости

Кредит на недвижимость без первоначального взноса, без залога и без обязательной страховки

Приемущество и специфика именно нашего предложения состоит в том, что мы предлагаем кредит под покупку жилья без обязательного оформления залога данной недвижимости. Также без обязательного оформления страховки и если стоимость квартиры не будет превышать 500 000 грн. то и без первоначального взноса.

Условия кредита:

- Сумма кредита до 500 000 грн.;

- Процентрная ставка 18 % годовых, ставка фиксирована, кредит выдаётся в национальной валюте и без привязку к курсу доллара;

- Нет обязательной страховки как объекта недвижимости, так и жизни клиента или любого иного вида страхования;

- Кредитоваться может как новостройка даже на стадии строительства, так и квартира с вторичного рынка жилья.

Список документов для оформления кредита под покупку недвижимости

- Паспорт;

- Идентификационный код;

- Справка с места работы о доходах за последние 6 месяцев.

Для ФОПов

- Паспорт;

- Идентификационный код;

- Отчёты о выручке в налоговую за последний год;

- Выписка из банка по оборотке по счёту ФОПа.

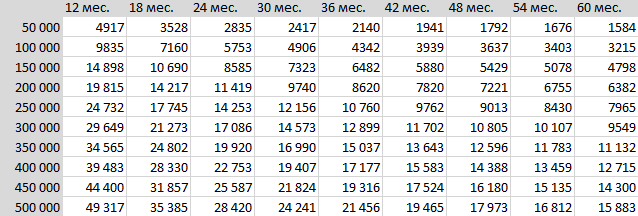

Таблица ежемесячных платежей по кредиту

Кредиты на жилье в Украине, ситуация на рынке

Сегодня экономика различных государств начинает активно и стремительно развиваться после всемирной кризисной ситуации, многие банки предлагают различные условия кредитования, а данными предложениями интересуются как физические лица, так и индивидуальные предприниматели.

Следует отметить, что на сегодняшний день наиболее распространенным способом получить денежные средства на покупку недвижимого имущества является ипотечное кредитование. Такая популярность обусловлена тем, что в большинстве случаев население нашей страны крайне небогато, а низкие доходы и нестабильная ситуация в экономике не дают возможности банкам выдавать кредиты без обеспечения. Поэтому большинство выбирают кредит под залог недвижимого имущества, которрое приобретается.

Для получения кредита на покупку квартиры должны быть соблюдены некоторые условия:

- заемщик должен выбрать квартиру, которая бы соответствовала требованиям банка по качеству, месту расположения,истории предыдущих сделок купли-продажи даной недвижимости;

- также заёмщик обязан добиться одобрения этого объекта недвижимости у банка-кредитора;

- обязательно заключение кредитного, а также ипотечного договора между заемщиком и банком-кредитором.

После этого банк дает заемщику деньги в пользование для покупки квартиры в ипотеку.

В качестве залога по ипотечному кредиту выступает, приобретаемая квартира. Предметом ипотеки не может выступать недвижимость в домах которые находятся в планах по сносу жилья или его реконструкции. Заемщиком по ипотечному кредиту, как правило, выступает частное лицо, которое располагает достаточным обязательно официальным доходом для погашения даного кредита, а также процентов по нему. Процентная ставка устанавливается в зависимости от условий досрочного погашения кредита на квартиру, доходов заемщика, валюты кредита, первоначального взноса. Первоначальный взнос устанавливается банками в настоящее время от 10% и выше. Срок погашения – до 30 лет.

Следует помнить, что получение кредитых средств на покупку квартиры или дома – чрезвычайно серьезное решение. Прежде чем принимать его надо полностью осознавать необходимость ипотечного кредитования и невозможность решить даную проблему каким-либо иным способом. Ведь кроме коммунальных платежей заёмщику в обязательном порядке надо будет выплачивать проценты за пользование кредитными средствами, тело кредита, а также страховые платежи согласно страховых договоров. Кроме того, сумма переплаты за взятую в кредит квартиру может превысить ее стоимость в 2-3 раза. Не стоит забывать, что продать квартиру, взятую в ипотеку, будет намного сложнее, и банк-кредитор в обязательном порядке должен дать добро на подобную продажу. И последнее, банк ни в коем случае не откажется от своей выгоды по погашению кредита, даже в самый тяжелый кризис.

В каких случаях можно подумать об ипотеке?

Во-первых, чаще всего ипотечный кредит берут для улучшения условий проживания. У вас есть квартира, но вы хотите чуть подороже и получше.

Во-вторых, кредит на квартиру может стать хорошей альтернативой съему квартиры.

В-третьих, с учетом роста стоимости жилья, квартира купленная в данный момент и в кредит со всеми выплатами может получится дешевле, чем эта же квартира приобретённая в будущем.

Какие бы причины ни двигали вашим желанием взять кредит на квартиру, следует ответить для себя на следующие вопросы:

- почему вы берете ипотечный кредит;

- какую квартиру вы собираетесь взять в кредит;

- новостройку или на вторичном рынке;

- на каких условиях вы хотите взять ипотеку;

- планируется ли досрочное погашение кредита;

- а самое главное, определитесь для себя какую сумму вы сможете и готовы ежемесячно выплачивать по ипотечному кредиту.

Если подвести итог, то предложение нашей компании по кредитованию недвижимости однозначно выглядит наиболее привлекательно и имеет целый рад преимуществ. Напомним основние: без залога, без первоначального взноса (если сумма до 500 000 грн.) и без страховки. Обращайтесь в нашу компанию и мы с удовольствием предоставим Вам профессиональную консультацию и поможем выгодно приобрести недвижимость!

г. Киев, ул. Богдана Хмельницкого 16/22

Copyright © 2018 creditochca.com.ua

info@creditochca.com.ua